#L211: Peter Lynch đã đăng ký mua cổ phiếu CATL (HK:3750)

#L211: Peter Lynch đã đăng ký mua cổ phiếu CATL (HK:3750)

Peter Lynch, nhà quản lý huyền thoại của Quỹ Fidelity Magellan, nổi tiếng với việc đạt được lợi nhuận trung bình hàng năm 29% bằng cách tuân thủ triết lý đầu tư "thông thường".

Phương pháp của ông được xây dựng trên niềm tin rằng các nhà đầu tư cá nhân có thể vượt trội hơn các chuyên gia bằng cách tận dụng kiến thức và khả năng quan sát của chính họ.

Bộ lọc chính của Lynch đối với bất kỳ khoản đầu tư nào là một bài kiểm tra tư duy nghiêm ngặt. Trước khi xem xét bảng cân đối kế toán, ông áp dụng một "kiểm tra logic" định tính để xác định xem một công ty có đáng để phân tích hay không.

Bài kiểm tra "Câu chuyện": Bạn có thể giải thích sản phẩm, dịch vụ và lý do tại sao công ty sẽ phát triển thành một công ty 11 tuổi trong vòng hai phút hoặc ít hơn không? Nếu không thể, đừng mua nó.

Kiểm tra sở hữu của tổ chức: Cổ phiếu này đã thuộc sở hữu của mọi quỹ lớn chưa? Nếu tỷ lệ sở hữu của tổ chức cao và các nhà phân tích đều yêu thích nó, thì lợi nhuận lớn có thể đã bị chiếm mất. Ông thích các công ty có tỷ lệ sở hữu của tổ chức thấp.

Hoạt động nội bộ: Liệu những người trong nội bộ (quản lý, giám đốc) có đang mua cổ phiếu của chính tổ chức đó không?

Đây là một tín hiệu xanh rất lớn. Mặc dù những người trong nội bộ có thể bán cổ phiếu vì nhiều lý do (thuế, mua nhà), họ chỉ mua vào vì một lý do duy nhất: Họ tin rằng giá sẽ tăng.

Tỷ lệ P/E so với tăng trưởng (Tỷ lệ PEG):

Tỷ lệ Giá trên Thu nhập (P/E) có thấp hơn tốc độ tăng trưởng của công ty không?

Tiền mặt so với nợ: Công ty có bảng cân đối kế toán "vững chắc" không? Lynch tìm kiếm những tổ chức có mức nợ thấp và dự trữ tiền mặt cao. Ông đặc biệt tính toán Tiền mặt ròng trên mỗi cổ phiếu để xem giá cổ phiếu có thực sự rẻ hơn so với vẻ bề ngoài hay không.

Tồn kho tăng nhanh: Tồn kho có tăng nhanh hơn doanh số bán hàng không? Đây là một "dấu hiệu cảnh báo" quan trọng cho thấy công ty đang gặp khó khăn trong việc bán sản phẩm của mình.

Tỷ suất lợi nhuận: Tỷ suất lợi nhuận có đang mở rộng không? Ông so sánh tỷ suất lợi nhuận trước thuế của một công ty với các công ty cùng ngành và lịch sử hoạt động của chính công ty đó để đánh giá hiệu quả.

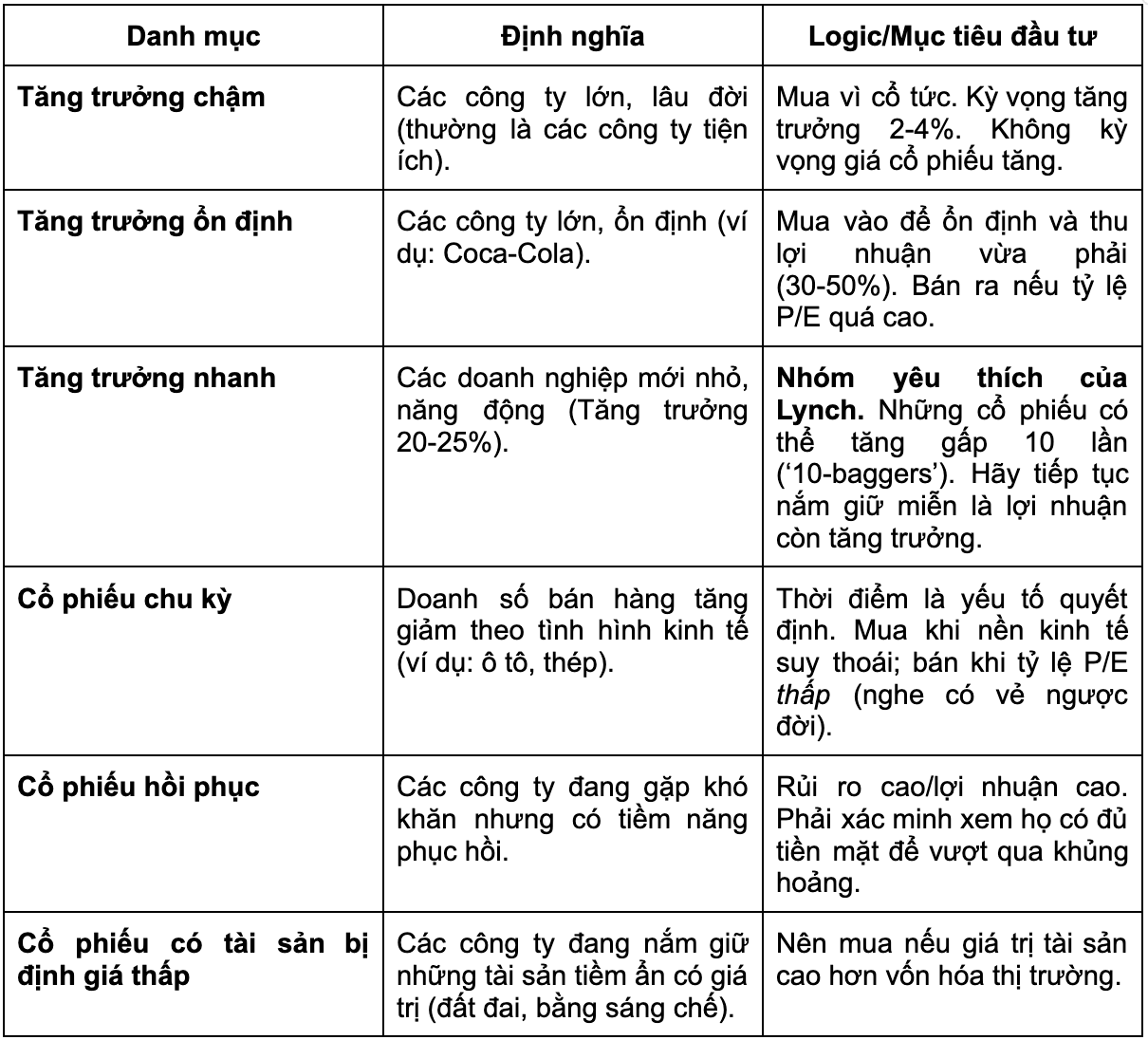

Sáu loại cổ phiếu

Lynch tạo ra một "logic" cụ thể cho mỗi cổ phiếu bằng cách phân loại chúng trước tiên. Ông nhận định một công ty tiện ích khác với một công ty khởi nghiệp công nghệ.

Dựa trên các nguyên tắc của Peter Lynch, đây là phân tích về CATL (HK:3750).

Nhận định của Peter Lynch: "Một công ty tăng trưởng nhanh với tín hiệu cảnh báo màu vàng."

Nếu Lynch xem xét CATL lúc này, ông có thể sẽ xếp nó vào loại công ty tăng trưởng nhanh điển hình (tăng trưởng >20%) đang được giao dịch ở mức giá hời so với tốc độ tăng trưởng (PEG thấp), nhưng ông sẽ vô cùng lo lắng về một "dấu hiệu cảnh báo" cụ thể ẩn trong dữ liệu hoạt động.

Mô hình kinh doanh đơn giản? Đúng vậy. "Họ sản xuất pin dùng cho xe điện." Lynch thích những hoạt động kinh doanh mà bạn có thể giải thích cho học sinh lớp năm. Nó không phải là một công ty công nghệ sinh học phức tạp hay một sản phẩm phái sinh được bảo mật bằng mật mã; đó là một sản phẩm hữu hình với nhu cầu rõ ràng.

"Quy tắc 20" (P/E so với Tăng trưởng): KHUYẾN NGHỊ MUA MẠNH

Chỉ số nổi tiếng nhất của Lynch là Tỷ lệ PEG. Ông tin rằng giá hợp lý cho một công ty là tỷ lệ P/E bằng với tốc độ tăng trưởng của nó (PEG = 1.0).

Tỷ lệ P/E (HK:3750): ~35.5

Tỷ lệ tăng trưởng lợi nhuận: 48.5% (Quý 1 năm 2026 so với cùng kỳ năm trước) và 42% (Năm tài chính 2025)

Nhận định của Lynch: "Món hời." Mua một công ty đang tăng trưởng gần 50% với tỷ lệ P/E là 35 là rất hấp dẫn về mặt toán học. Thị trường đang định giá nó như một "công ty bền vững" (tăng trưởng ổn định) trong khi thực tế nó đang tăng trưởng vượt bậc.

Kiểm tra bảng cân đối kế toán: Đạt

Lynch tìm kiếm một "bảng cân đối kế toán vững chắc" để đảm bảo công ty có thể vượt qua những thời điểm khó khăn (như suy thoái chu kỳ ngành ô tô).

Tiền mặt so với nợ: CATL có "lượng tiền mặt dự trữ khổng lồ" và tiền mặt không hạn chế đủ để trang trải tất cả các nghĩa vụ nợ ngắn hạn.

Vị thế tiền mặt ròng: Tích cực. Lynch thích "Tiền mặt ròng trên mỗi cổ phiếu" vì điều đó có nghĩa là cổ phiếu thực sự rẻ hơn giá niêm yết.

Kiểm tra "Cảnh báo đỏ": CẢNH BÁO

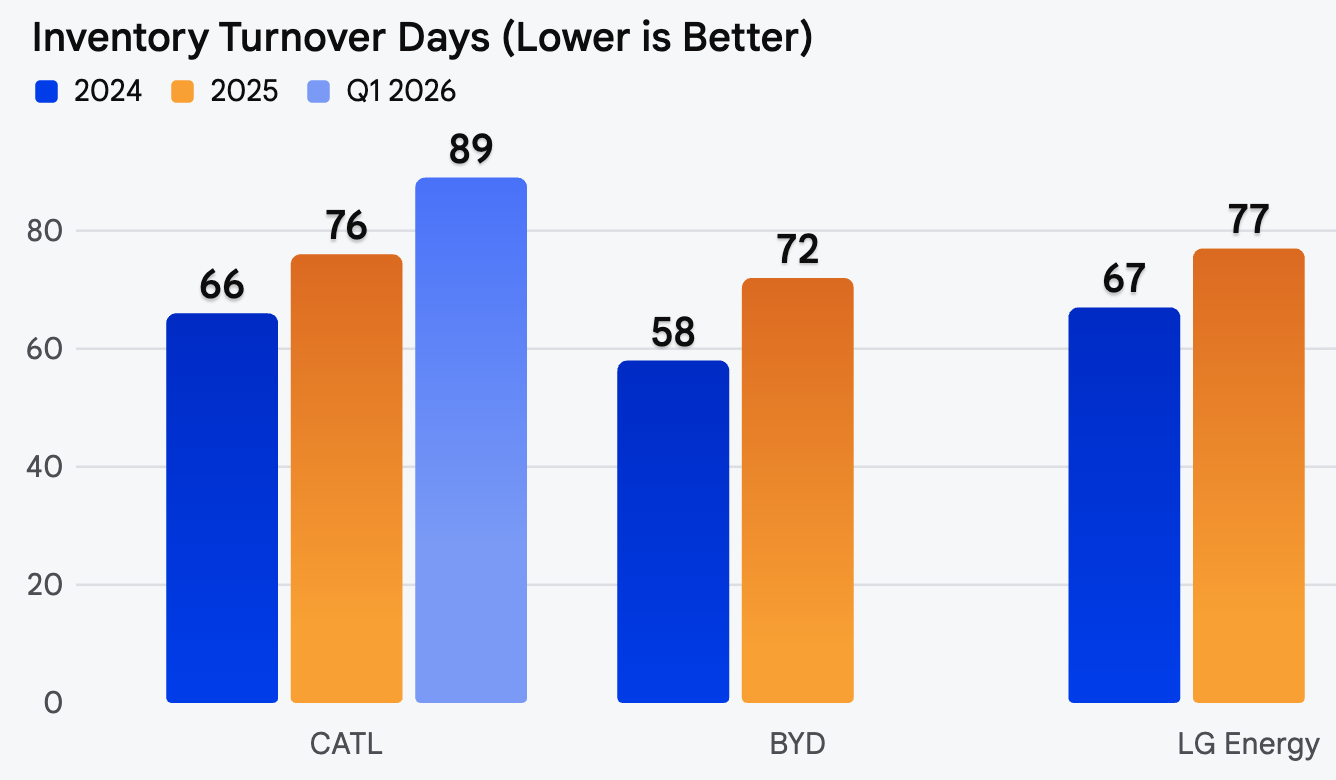

Tín hiệu: Năm 2025, số ngày vòng quay hàng tồn kho của CATL tăng lên 76 ngày (tăng 10 ngày so với năm 2024). Trong quý 1 năm 2026, con số này tiếp tục tăng lên 89 ngày.

Logic của Lynch: Nếu doanh số bán hàng đang bùng nổ (điều này là đúng), hàng tồn kho sẽ bán rất chạy và số ngày vòng quay hàng tồn kho sẽ giảm. Số ngày vòng quay hàng tồn kho tăng cho thấy công ty có thể đang sản xuất dư thừa hoặc nhồi nhét hàng hóa vào các kênh phân phối, điều này có thể dẫn đến việc giảm giá trị tài sản hoặc cắt giảm giá trong tương lai.

Sở hữu của các tổ chức: Tích cực hỗn hợp

Lynch ưa thích các công ty mà Phố Wall chưa hoàn toàn khám phá ra (tỷ lệ sở hữu của các tổ chức thấp).

Sở hữu: Mặc dù là một công ty toàn cầu lớn, một số dữ liệu cho thấy cổ phiếu niêm yết tại Hồng Kông (3750) có tỷ lệ sở hữu đáng kể của các nhà đầu tư cá nhân (~80% cá nhân theo một số nguồn, hoặc ~20% tổ chức).

Cơ hội: Nếu các tổ chức nắm giữ tỷ trọng thấp hơn mức trung bình đối với cổ phiếu niêm yết tại Hồng Kông so với cổ phiếu niêm yết chính tại Thâm Quyến, thì sẽ có "vị trí để mua vào", điều này sẽ đẩy giá lên - một tín hiệu tích cực kinh điển của Lynch.

Liệu Peter Lynch có đầu tư?

CÓ, nhưng ông ấy sẽ theo dõi sát sao lượng hàng tồn kho.

Ông ấy có thể sẽ mua một lượng nhỏ cổ phiếu ("bắt đầu một vị thế theo dõi") vì hệ số PEG 0.73 quá rẻ để bỏ qua đối với một công ty có lợi thế cạnh tranh vượt trội. Tuy nhiên, ông ấy sẽ không biến nó thành khoản đầu tư lớn nhất của mình cho đến khi thấy số ngày vòng quay hàng tồn kho ổn định hoặc giảm xuống.

Lời kết của Lynch: "Giá cổ phiếu cuối cùng sẽ theo sát lợi nhuận. Nếu lợi nhuận tiếp tục tăng trưởng 40% và tỷ lệ P/E duy trì ở mức 35, bạn sẽ nhân đôi số tiền của mình trong vòng chưa đầy hai năm chỉ bằng cách tính toán."

Câu hỏi tiếp theo: Kiểm tra số ngày vòng quay hàng tồn kho của đối thủ cạnh tranh lớn nhất của CATL (như LG Energy Solution và BYD) để xem đây có phải là vấn đề chung của ngành hay chỉ riêng CATL?

Đúng vậy, đây là hiện tượng trên toàn ngành, chứ không chỉ là vấn đề của CATL.

Dữ liệu từ năm 2024–2026 cho thấy sự gia tăng đồng bộ về số ngày tồn kho trên tất cả các nhà sản xuất pin lớn, xác nhận rằng ngành xe điện đang trong "giai đoạn suy thoái theo chu kỳ" chứ không phải là sự suy giảm của một công ty cụ thể. Theo khuôn khổ của Lynch, điều này chuyển chẩn đoán từ "Cảnh báo đỏ của công ty" (năng lực quản lý yếu kém) sang "Cảnh báo ngành" (chờ chu kỳ chạm đáy).

Tình trạng tồn kho dư thừa trên toàn ngành

So sánh dữ liệu: Sự gia tăng "Số ngày bán hàng tồn kho" (DSI)

Mọi nhà sản xuất lớn đều chứng kiến sản phẩm nằm trong kho lâu hơn.

BYD chứng kiến sự tăng đột biến tương đối mạnh nhất, tăng gần hai tuần chỉ trong một năm.

Phân tích đối thủ cạnh tranh

BYD: Số ngày tồn kho của BYD tăng vọt từ 58 lên 72 ngày. Mặc dù họ bán xe nhanh hơn bất kỳ ai khác, nhưng việc tăng sản lượng mạnh mẽ của họ cuối cùng đã vượt quá nhu cầu vào cuối năm 2025. Lynch sẽ coi đây là "nỗi đau tăng trưởng" điển hình của các công ty tăng trưởng nhanh.

LG Energy Solution: LGES cũng đang gặp phải tình trạng tồn kho phình to tương tự, với vòng quay hàng tồn kho chậm lại ở mức khoảng 4.7 lần (khoảng 77 ngày). Lợi nhuận ròng của họ giảm đáng kể (-76%) do họ phải tạm ngừng hoạt động một số nhà máy để kiểm soát chính vấn đề tồn kho này.

CATL: Tăng lên 89 ngày [theo ngữ cảnh] là cao, nhưng phù hợp với ngành. Điều này cho thấy họ đang giữ hàng tồn kho để duy trì vị thế thống trị thị trường thay vì giảm giá để bán hết hàng ngay lập tức.

Chiến lược đầu tư theo chu kỳ của Peter Lynch

Vì đây là vấn đề của toàn ngành, Lynch thay đổi logic từ "Tránh" sang "Theo dõi sự sàng lọc".

Bài kiểm tra "Người sống sót"

Khi một ngành sản xuất dư thừa, giá cả giảm mạnh và các công ty yếu kém phá sản. Lynch sẽ đặt câu hỏi: Ai có đủ tiền mặt để sống sót qua mùa đông?

CATL: Nắm giữ một lượng tiền mặt khổng lồ (khoảng 260 tỷ nhân dân tệ). Họ có đủ khả năng để hàng tồn kho tồn đọng.

Các công ty nhỏ hơn: Các công ty như SK On hoặc các công ty nhỏ hơn của Trung Quốc đang báo lỗ. Lynch sẽ hoàn toàn tránh xa chúng.

Tín hiệu "Mua"

Lynch nổi tiếng với việc mua các cổ phiếu ngành chu kỳ (như ô tô và thép) khi tỷ lệ P/E CAO (vì lợi nhuận đã sụt giảm) và tin tức rất xấu.

Tình trạng hiện tại: Tin tức xấu ("Dư thừa", "Cung vượt cầu").

Động thái của Lynch: Ông có thể sẽ chờ đợi. Ông thích mua sau khi lượng hàng tồn kho bắt đầu ổn định. Ông ấy không cố gắng bắt lấy con dao đang rơi, ông ấy chờ đợi dấu hiệu đầu tiên cho thấy "cơn sốt tồn kho" đã lắng xuống.

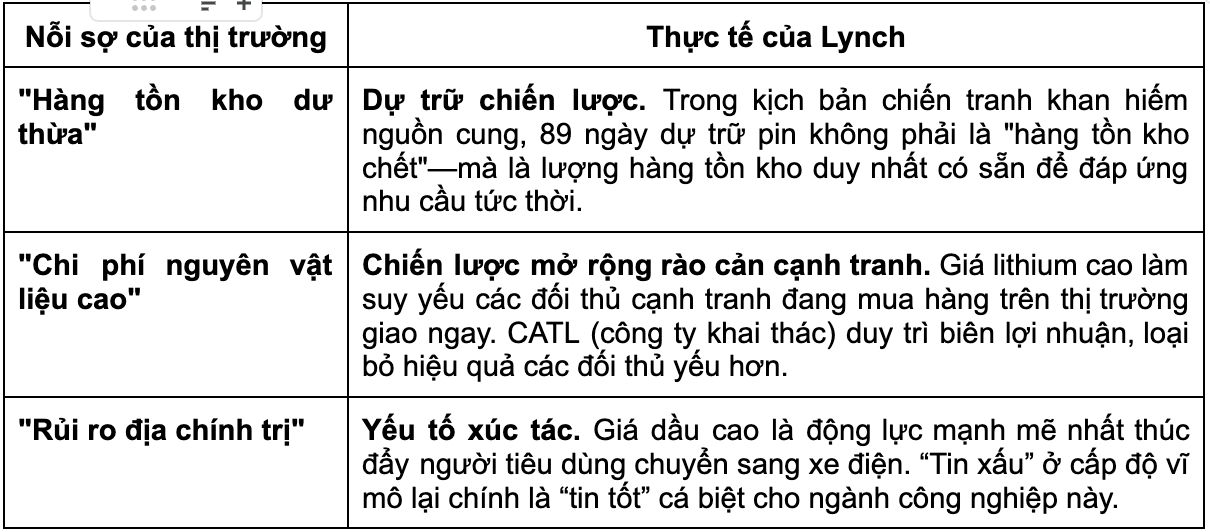

TUY NHIÊN, "Chiến tranh Mỹ-Iran" và cú sốc dầu mỏ năm 2026 đã đảo ngược hoàn toàn "Tín hiệu cảnh báo tồn kho" trong phân tích của Peter Lynch.

Trong khuôn khổ của Lynch, đây là một "chất xúc tác bên ngoài" kinh điển, biến "suy thoái theo chu kỳ" thành "tăng trưởng nhanh" với lợi thế cạnh tranh bền vững. Lượng hàng tồn kho 89 ngày mà bạn lo lắng không còn là "hàng tồn kho chết" nữa—mà giờ đây là một tài sản chiến lược trong một thế giới khan hiếm nguồn cung.

Chi phí nguyên liệu thô tăng vọt (Lithium/Nickel tăng gấp đôi) kết hợp với giá dầu cao và chi phí sản xuất tăng – Đây là “bài kiểm tra sức chịu đựng” phân biệt các công ty tăng trưởng dễ bị tổn thương với các tập đoàn độc quyền có “hào chắn rộng”.

Trong khuôn khổ của Peter Lynch, kịch bản cụ thể này (Lạm phát + Khan hiếm) kích hoạt nguyên tắc “Nhà sản xuất chi phí thấp” của ông.

Nhận định của Lynch: “Hào chắn chỉ vừa mới rộng hơn”

Lynch nổi tiếng là người ưa thích các công ty có thể tự quyết định vận mệnh của mình. Khi giá nguyên liệu thô tăng gấp đôi, ngành công nghiệp chia thành hai nhóm:

Những nạn nhân (Người mua giao ngay): Các công ty phải mua lithium/nickel với giá thị trường (ví dụ: LG Energy Solution, SK On). Biên lợi nhuận của họ bị giảm mạnh, hoặc họ phải tăng giá, làm giảm nhu cầu.

Những người chiến thắng (Chủ sở hữu tài sản): Các công ty sở hữu các mỏ.

Chi phí khai thác kim loại của họ không thay đổi, nhưng giá bán pin đã tăng. CATL thuộc nhóm này.

Lynch cho rằng nỗi lo ngại hiện tại của thị trường (lượng hàng tồn kho cao) chỉ là sự hiểu sai tạm thời về một tài sản chiến lược, biến cổ phiếu này thành một ví dụ điển hình về "cổ phiếu tăng trưởng nhanh" đang được giao dịch ở mức giá "cổ phiếu ổn định".

Dựa trên bức tranh toàn cảnh – kết hợp tỷ lệ PEG 0.73, chất xúc tác là nhu cầu do chiến tranh thúc đẩy và lợi thế cạnh tranh từ nguyên liệu thô – Peter Lynch sẽ xếp CATL không chỉ là một cổ phiếu nên mua, mà còn là một "cơ hội định giá sai" hiếm hoi.

Kết luận: Nên mua mạnh

Quyết định của Lynch phụ thuộc vào ba điểm cụ thể mà trong đó lập luận của ông mâu thuẫn với tâm lý chung của thị trường.

Chiến lược đầu tư:

Lynch có thể sẽ thực hiện giao dịch này theo hai giai đoạn:

Hành động tức thì (70%): Mua phần lớn cổ phiếu NGAY BÂY GIỜ. Chỉ số PEG 0.73 mang lại "biên độ an toàn". Ngay cả khi tốc độ tăng trưởng chậm lại còn 25%, cổ phiếu vẫn được định giá hợp lý. Nếu tốc độ tăng trưởng duy trì ở mức 40%, đây sẽ là một cổ phiếu tăng giá gấp nhiều lần.

Mua thêm để xác nhận (30%): Ông sẽ chờ báo cáo thu nhập quý tiếp theo. Ông muốn thấy một con số cụ thể: Sự ổn định của biên lợi nhuận gộp. Nếu biên lợi nhuận của CATL giữ nguyên trong khi biên lợi nhuận của các đối thủ cạnh tranh giảm (do chi phí nguyên vật liệu), ông sẽ sử dụng số vốn còn lại, xác nhận rằng "lợi thế cạnh tranh" vẫn được duy trì.

Theo dõi cuối cùng: Điều duy nhất khiến ông bán là nếu câu chuyện cơ bản thay đổi—cụ thể là nếu CATL không còn là nhà sản xuất chi phí thấp hoặc nếu một công nghệ pin mới (như pin thể rắn từ đối thủ cạnh tranh) làm cho hàng tồn kho của họ trở nên lỗi thời.